Lahja, ennakkoperintö vai perintö? Valitsemalla oikein voit saada merkittäviä säästöjä

Onko sinulla omaisuutta, jonka siirtäminen järkevästi läheisille mietityttää? Tiedätkö mitä eroa on ennakkoperinnöllä ja lahjalla ja miten nykyinen verotus niihin suhtautuu? Mandatumin varainhoidon juristipalveluista vastaava lakimies Seppo Mikkola vastaa yleisiin perintöä ja lahjoitusta koskeviin kysymyksiin.

Onko taloudellisesti järkevämpää siirtää omaisuutta läheisille lahjana jo nyt vai perintönä myöhemmin?

Arvioi ensimmäiseksi luovuttajan varallisuus ja saajan taloudelliset tarpeet esimerkiksi seuraavien kysymysten kautta:

- Onko luovuttajan oma talous turvattu ja onko hänellä siten ylimääräistä varallisuutta lahjoitettavaksi jo elinaikana?

- Tarvitseeko läheinen taloudellista tukea?

- Halutaanko omaisuutta lahjoittaa, koska nykyinen omistaja ei enää itse pysty jatkamaan esimerkiksi maatilaa, metsää tai yritysvarallisuutta tai ylläpitämään kesämökkiä?

- Halutaanko varmistaa läheisten tasapuolinen kohtelu varallisuuden siirrossa?

- Onko tavoitteena vain säästää veroissa?

”Näiden kysymysten kautta voidaan selvittää sekä antajan että saajapuolen tilanne ja tehdä sen jälkeen oikeat ratkaisut kuhunkin tilanteeseen”, Mikkola sanoo.

Digitaalinen varainhoito

Perinnön kartuttamisen voit aloittaa jo pienellä kuukausisijoituksella.

Lue lisää

Kannattaako lahjoittaa kerralla isompi potti vai useita pieniä lahjoja?

”Verotuksellisesti on järkevää hyödyntää verovapaat lahjat jakamalla jo elinaikana arvoltaan pienempiä lahjoja. Mitä pidemmälle aikavälille lahjoitukset pystyy hajauttamaan, sitä enemmän veroissa säästää”, Mikkola neuvoo.

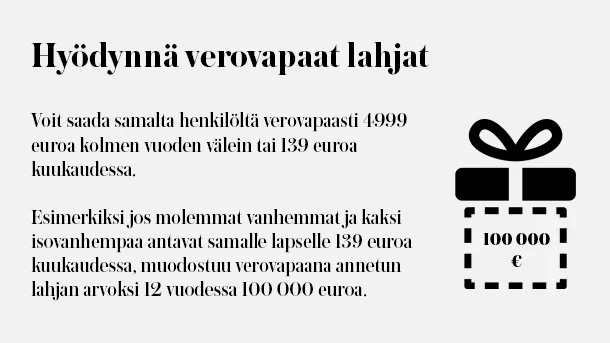

Ilman veroseuraamuksia voi vuoden 2017 alussa voimaan tulleen kevennyksen myötä lahjoittaa yhdelle henkilölle 4999 euroa kolmen vuoden välein. Jos haluaa lahjoittaa tätä suurempia summia, joutuu maksamaan lahjaveroa.

”Tämä tarkoittaa, että esimerkiksi molemmat vanhemmat ja kaksi isovanhemmista voivat antaa verovapaasti yhdelle lapselle tai lapsenlapselle 139 euroa kuukaudessa”, Mikkola täsmentää.

3 vaihtoehtoa ja niiden veroseuraamukset siirrettäessä 100 000 euron lahjaa

1) Molemmat vanhemmat ja kaksi isovanhemmista antavat yhdelle lapselle/lapsenlapselle 4 999 euroa kolmen vuoden välein.

--> n. 100 000 euroa on siirretty 12 vuodessa ilman veroseuraamuksia

2) Yksi lahjanantaja antaa yhdelle lapselle 20 000 euroa kolmen vuoden välein.

--> 100 000 euroa on siirretty 12 vuodessa. Maksettavaksi tulee 6500 euroa lahjaveroa.

3) Yksi lahjanantaja antaa yhdelle lapselle kertasummana 100 000 euroa

--> 100 000 euroa siirtyy heti. Maksettavaksi tulee 10 100 euroa lahjaveroa.

Mitä eroa on ennakkoperinnöllä ja lahjalla?

Jos haluat siirtää omaisuutta vaikkapa lapselle jo elinaikanasi, kannattaa olla tarkkana, miten sen teet.

Lahjan antaja voi määrätä, otetaanko hänen antamansa lahja ennakkoperintönä perinnönjaossa huomioon vai ei. Lapselle annettu lahja oletetaan ennakkoperinnöksi, ellei lahjan antaja tätä erikseen kumoa lahjakirjassa tai testamentissa.

”Ennakkoperinnön tarkoituksena on taata tasapuolinen kohtelu rintaperillisten kesken. Vanhempi voi antaa yhdelle lapsista taloudellista apua jo elinaikanaan ja määrätä lahjan ennakkoperinnöksi. Lopullisessa perinnönjaossa tämä lapsi saa lahjan arvon verran vähemmän tuolloin jaettavana olevasta omaisuudesta kuin muut lapset", Mikkola kertoo.

Ennakkoperinnöstä maksetaan sen saamishetken arvon mukainen lahjavero. Vero kuitenkin huomioidaan vähennyksenä perittävän kuoltua maksettavassa perintöverossa. Jos lahjavero on ollut suurempi kuin perintövero olisi, erotusta ei kuitenkaan hyvitetä.

Verotus ei suosi myöhästelijää

Usein omaisuuden siirtämistä aletaan miettiä turhan myöhään.

”Perintöveroa määritellessä huomioidaan lahjat, jotka perinnönjättäjä on antanut perilliselle tai testamentin saajalle viimeisen kolmen vuoden aikana ennen kuolemaansa”, Mikkola sanoo.

”Tämä koskee myös lahjoja, jotka ovat alle lahjaverotettavan rajan eli alle 5000 euroa”.

Vaikka veroasteikot ja -prosentit muuttuvat, yksi ohje säilyy kuitenkin ennallaan:

”Suurimmat säästöt saa vain ennakoimalla, joten kartoita oma tilanteesi ja aloita perintösuunnittelu ajoissa.”, Mikkola muistuttaa.

Mitä muuta tulee huomioida perintöverotukseen liittyen?

Perintö- ja lahjaveroa on viime vuosina vuoroin kiristetty ja lievennetty.

”Verotus muuttuu jatkuvasti ja meidän on mahdotonta ennustaa, mitä tapahtuu tulevaisuudessa. Mehän emme tiedä, millainen perintöverotus meillä on kuolinhetkellä nykyiseen lahjaveroon verrattuna”, Mikkola toteaa.

Lahja- ja perintövero ovat progressiivisia eli veroprosentti nousee lahjan tai perinnön arvon kasvaessa.

”Jos uskoo omaisuuden arvon kasvavan merkittävästi tulevaisuudessa, lahja nyt toteutettuna on perusteltu vaihtoehto.”

Henkivakuutus osana perintösuunnittelua

Perintösuunnittelussa kannattaa huomioida se, miten läheiset selviytyvät perintöveroista ja mahdollisista veloista. Henkivakuutuksen avulla läheiset voivat saada helpotusta vaikeaan tilanteeseen.

Kun edunsaaja on määrätty ennalta, maksetaan korvaus suoraan tälle edunsaajalle. Tällöin henkivakuutuskorvaus maksetaan tilille nopeasti, ja varat ovat heti käytettävissä, eikä niiden saaminen riipu pesänselvityksen kestosta.