Hitaasti hyvä tulee

Suomalaiset opettelevat arkista ja rauhallista vaurastumista. Sitä kutsutaan kansankapitalismiksi.

Yksi sujauttaa kerran kuussa muutaman kympin indeksirahastoon. Toinen lukee yritysten kvartaaliraportteja kuin jännityskertomuksia ja ostaa osakkeita muutamalla satasella. Kolmas on antanut varallisuutensa asiantuntijan hoidettavaksi. Neljäs avaa salkkunsa pienimmätkin muutokset sosiaalisessa mediassa. Kukin tyylillään.

”Ehkä on alettu mieltää, ettei tarvitse olla valtavan varakas sijoittaakseen”, talousosaamisen tutkija ja Vaasan yliopiston taloustieteen professori Panu Kalmi arvelee. Hän on huomannut, että sijoittaminen kiinnostaa lukiolaisia ja muita opiskelijoita aiempaa enemmän.

”Sijoittaminen on arkipäiväistynyt”, analyysipalvelu Inderesin pääanalyytikko Sauli Vilen sanoo.

”Ehkä on alettu mieltää, ettei tarvitse olla valtavan varakas sijoittaakseen.”

Nykysijoittajat ovat lähihoitajia, koodareita, tehdastyöläisiä, keskijohtajia, opiskelijoita ja eläkeläisiä. Työtönkin voi sijoittaa.

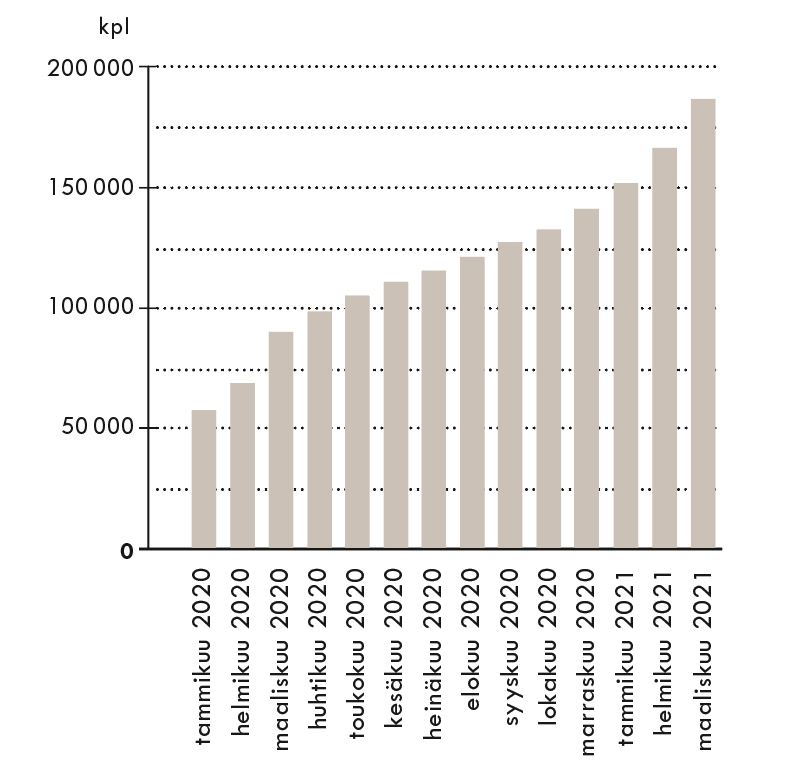

Muutaman viime vuoden aikana on tapahtunut ainakin kaksi muutosta. Ensimmäinen on se, että sijoittaminen säästämismuotona kiinnostaa aiempaa useampia. Siitä kertoo esimerkiksi se, että osakesäästötilejä on avattu jo lähes 200 000.

Toinen muutos todellakin kuuluu ja näkyy. Sijoittamista käsitellään mediassa ja sosiaalisessa mediassa enemmän kuin koskaan ennen. Sekin on muuttunut, ketkä sijoittamisesta puhuvat. Ennen äänessä olivat niin sanotut viralliset asiantuntijat, nyt omista ETF-valinnoistaan ja tuottoprosenteistaan avautuvat heidän rinnallaan yksityissijoittajat itse. Eletään vertaiskertomusten ja kokemusasiantuntijuuden kulta-aikaa, kuten niin monessa muussakin asiassa.

Naiset tuovat lisää sävyjä sijoituspuheeseen

Perinteisesti äänessä ovat olleet miehet, mutta nyt oman talouden hoidosta, sijoittamisesta ja säästämisestä puhuvat myös naiset. Ilmiö on yleismaailmallinen.

”Päämääräni ei ollut miljonääriksi ryhtyminen. Olen lähtöisin työväenluokasta, halusin väljyyttä ja taloudellista turvallisuutta. Sijoitan itse suoraan osakkeisiin, tutkin yhtiöitä, pidän sitten vaikka ikuisesti. Olen osakepoimija. Mutta laitan kuukausittain myös noin sata euroa rahastoihin”, Arvopaperi-lehden toimituspäällikkö Ninni Myllyoja sanoo.

Nykysijoittajat ovat lähihoitajia, koodareita, tehdastyöläisiä, keskijohtajia, opiskelijoita ja eläkeläisiä. Työtönkin voi sijoittaa.

Myllyoja on yksi ”naissijoittamisen” tienraivaajista. Hän on kirjoittanut yhdessä Emilia Kullaksen kanssa kirjat Mitä kaikkien kotiäitien (ja muidenkin naisten) tulee tietää sijoittamisesta (2010) ja Nainen ja rikastumisen taito (2014). Vuonna 2020 kaksikolta ilmestyi Rahan taju.

”Ei sijoittaminen nyt ihan kansanhuvia ole, mutta se on yleistynyt. Ainakin siitä puhutaan paljon”, Myllyoja sanoo.

Naiset ja miehet puhuvat julkisuudessa sijoittamisesta eri tavoin. Naiset puhuvat elämänlaadusta ja turvallisuudesta, miesten sijoittaminen kuulostaa enemmän pokerinpeluulta ja suurten voittojen hakemiselta.

”Kärjistäen näin. Mies ei sijoita perhevapaita varten. En osaa sanoa, miksi näin on”, Myllyoja miettii.

Koska sijoittamisesta puhutaan paljon, siihen on tullut lisää sävyjä.

”Aikaisemmin vaihtoehdot ovat olleet nopea rikastuminen tai ikuinen köyhyys”, Myllyoja luonnehtii perinteisiä suomalaisnäkemyksiä. Hidas vaurastuminen ei ole tuntunut suomalaisista omalta. Nyt se on ehkä vähitellen alkanut tuntua.

Omaisuus kiinni seinissä

Kaikesta sijoitusinnosta huolimatta suomalaisten varallisuudesta noin puolet on kiinni seinissä: valtaosa suomalaisista omistaa kotinsa.

”Asuntovarallisuus on ikään kuin piilovarallisuutta. Moni eläkeikää lähestyvä ei miellä sitä käyttövarana”, Finanssialan toimitusjohtaja Piia-Noora Kauppi sanoo.

Kauppi puhuu elinkaariajattelusta. Se tarkoittaa, että eri elämänvaiheissa oman talouden tarpeet vaihtelevat ja että uusiin vaiheisiin on hyvä varautua koko elämän ajan.

”Ainakin kannattaa hyvissä ajoin miettiä, millaisessa asunnossa haluaa asua vanhana ja millainen palveluntarve saattaa olla. Pitääkö esimerkiksi nykyisessä asunnossa varautua hissiremonttiin ja voiko sen tarvittaessa rahoittaa myymällä sijoitusvarallisuutta?” Kauppi konkretisoi.

Seinäsijoittamista on tukenut sekin, että kodin jälkeen hankitaan kesämökki ja sitten ehkä sijoitusasunto. Paljon eli noin 115 miljardia euroa makaa myös pankkitileillä.

Vasta nykyiset sukupolvet perivät muuta kuin punaisen tuvan ja perunamaan.

Suomi on ollut pitkään köyhä maa. Kaikki, mikä on tullut, on mennyt arjen pyörittämiseen. Koska ei ollut ylimääräistä, ei syntynyt kulttuuria, jossa omaa taloutta hoidetaan aktiivisesti tietoisia valintoja tehden ja tulevaisuutta suunnitellen. Köyhässä maassa taloudellisista valinnoista puhuminen on mielletty herkästi kerskailuksi.

Maiden historiassa pitkä tasainen ja vauras jakso näkyy taloudellisena turvallisuudentunteena. Selvitysten mukaan suomalaiset säästävät enimmäkseen pahan päivän varalle, tanskalaiset taas nautiskeluun eli matkoihin ja ravintolakäynteihin. Ruotsissa ja Norjassa säästetään säästämisen takia.

Muissa Pohjoismaissa asuntolainan takaisinmaksulla ei ole yhtä kiire kuin Suomessa, eivätkä asuntolaina ja kuukausisäästäminen ole vaihtoehtoja, vaan rinnakkaisia tapoja säästää. Ylipäänsä rahankäytössä on nähty muissa Pohjoismaissa enemmän valinnanmahdollisuuksia kuin Suomessa.

Taloudellinen identiteetti muuttuu hitaasti

Toisen maailmansodan jälkeen Suomi on rynninyt yhdeksi maailman rikkaimmista maista. Taloudellisen identiteetin muutos on kestänyt pitempään.

”Vaikka yksityinen varallisuutemme on kymmenkertaistunut sotien jälkeisenä aikana, pohjoismaisittain olemme hännänhuippu. Tanskassa ja Ruotsissa sijoitusvarallisuutta on 2,5 kertaa enemmän”, Kauppi huomauttaa.

Suomessa varallisuus näyttäytyy osittain pienempänä myös siksi, että Suomessa eläkeyhtiöiden varat lasketaan julkiseksi omaisuudeksi. Järjestelmien erilaisuuden takia maiden täsmällinen vertailu on vaikeaa.

Aivan viime vuosina suomalaisten tapa puhua varallisuudestaan on alkanut muistuttaa pitkään vauraudesta nauttineita länsinaapureita. Siihen on monia syitä.

”Vasta nykyiset sukupolvet perivät muuta kuin punaisen tuvan ja perunamaan”, Inderesin Sauli Vilen sanoo.

Ennen osakekauppa vaati puhelinsoiton

Myös digitalisaatio on helpottanut ja halventanut sijoittamista. Perinteisten pankkien rinnalle on noussut uudenlaisia kaupankäyntialustoja. On kuvaavaa, että esimerkiksi Inderes määrittelee itsensä analyysipalvelun lisäksi ”kaikille avoimeksi yhteisöksi”. Myös perinteiset pankit ovat olleet hyvin aktiivisia yksityissijoittamisessa.

Ninni Myllyoja osti ensimmäiset osakkeensa soittamalla toimeksiannon meklarille pankkiin.

”Se oli JOT Automationin anti vuonna 1998. Eikä F-Secureakaan pystynyt ostamaan tuolloin kuin soittamalla toimeksiannon. Sitten tuli mahdollisuus tehdä kauppoja tietokoneella, ja nyt voi sijoittaa mobiilisti vaikka metromatkalla”, hän summaa kehityksen.

Myllyojan ensimmäiset osakeostokset osuivat aikaan, jolloin Suomessa virisi Nokian vanavedessä teknobuumi. Tuohon aikaan pankit olivat jo tuoneet markkinoille rahastoja, ja sijoittaminenkin oli tuttua aiempaa useammalle 1980-luvun juppivuosista.

Sijoituskiinnostukselle on syklinen syy nytkin eli finanssikriisin jälkeinen ennätyspitkä nousu.

”Kun pörssi on korkealla, niin kyllähän se kiinnostaa. Toisaalta finanssikriisissä ja samaten koronan alussa suomalaiset ovat olleet netto-ostajia”, Vilen sanoo.

Ja tietysti korona on vaikuttanut sijoittamiseenkin. Ihmisillä on ollut aiempaa enemmän vapaaaikaa, jonka osa on kanavoinut sijoittamiseen. On myös säästynyt rahaa, joka on sijoitettu. Valtioiden ja keskuspankkien massiivinen koronaelvytys taas on pitänyt korot matalalla, jolloin rahaa on valunut osakkeisiin.

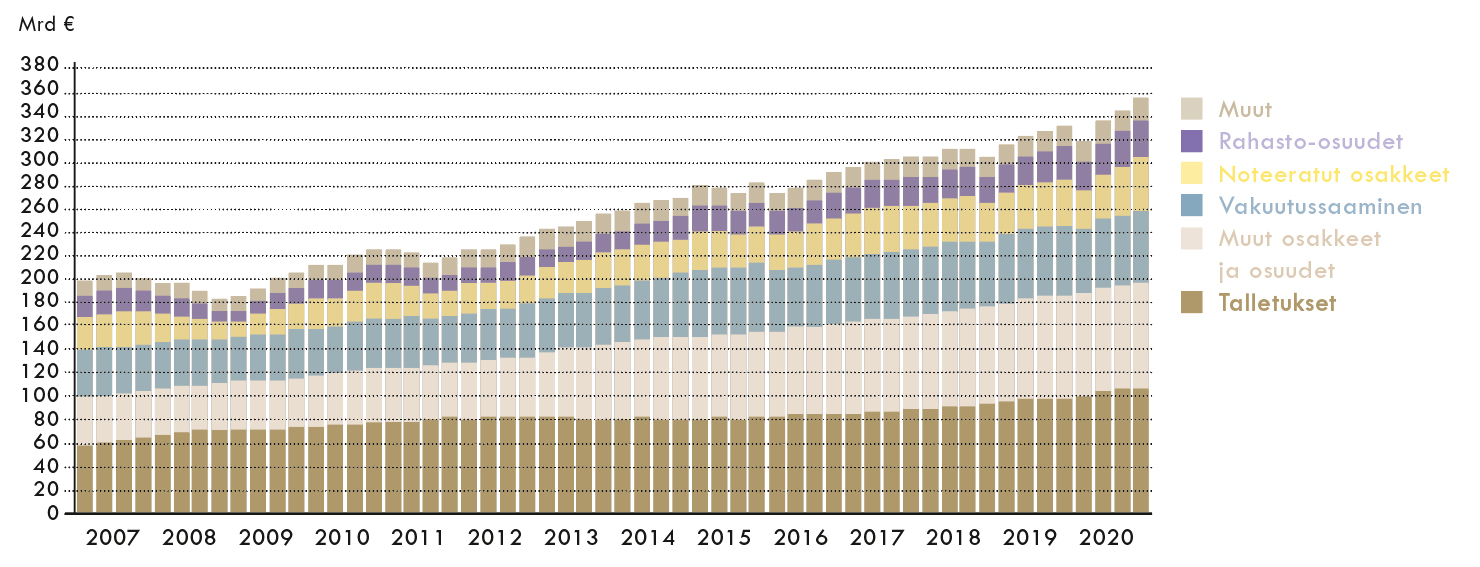

Lähde: Tilastokeskus

Huoli eläkkeistä innostaa sijoittamaan

Yhä useampi on huolissaan tulevaisuudestaan eli eläkkeistä. Vilen muotoilee asian talouskielellä niin, että ”rakenteelliset tekijät vaikuttavat kansantalouteen ja verotuloihin”.

Kansankapitalismille on siis yhteiskunnallistakin kysyntää.

”Minusta olisi hyvä, jos osakkeiden ja rahastojen omistus Suomessa laajenisi. Silloin ihmisillä olisi monipuolisesti mahdollisuus kerryttää varallisuutta, mutta meillä se on edelleen pienemmän kansanosan aktiviteetti kuin esimerkiksi Ruotsissa ja Yhdysvalloissa”, professori Kalmi sanoo.

”Suomi on Euroopassa harmaantumisen edelläkävijä. Siksi meillä puhutaan muuta Eurooppaa enemmän ikääntymisen kustannuksista yhteiskunnalle. On positiivista, että on puskureita”, Finanssialan Kauppi lisää.

”Sille ei voi mitään, että ikäsidonnaiset menot kasvavat ja vähentävät tehdyn työn määrää”, Kauppi sanoo.

Kauppi sisällyttää kansankapitalismiin myös työura-ajattelun eli työuran pidentämisen. Hän nostaa esimerkiksi Japanin, jossa 60 prosenttia eläkeläismiehistä käy töissä.

Alkuvuodesta julkaistun työeläkeyhtiö Ilmarisen selvityksen mukaan 62 prosenttia suomalaisista eläkeläisistä haluaisi tehdä ansiotyötä eläkkeellä ja 42 prosenttia on tehnytkin. Työnteon motiiveja ovat yhtä lailla mielekäs tekeminen ja ansiotason nostaminen.

”Se on yksi vaihtoehto kerätä puskureita ja täydentää omaa eläkeajan toimeentuloa”, Kauppi sanoo.

Sijoittaminen on myös yhteiskuntaoppia

Osaavatko suomalaiset sijoittaa?

Tutkimus toisensa jälkeen on todistanut, että suomalaisten talousosaaminen on maailman huippua.

”Suhteellinen osaaminen voi olla hyvää, mutta absoluuttisessa osaamisessa olisi parantamista”, talousosaamisen tutkija ja Vaasan yliopiston taloustieteen professori Panu Kalmi sanoo. Hän on kuitenkin suhteellisen tyytyväinen suomalaisten talousosaamiseen.

Hidas vaurastuminen ei ole tuntunut suomalaisista omalta.

Vuodesta 2016 talousosaamista on opiskeltu jo alakouluissa osana yhteiskuntaoppia.

”Opetussuunnitelmissa on otettu aika hyvin huomioon oman talouden hallinta”, Kalmi kertoo.

Opettajille täydennyskoulutusta antava Kalmi on huomannut, että opettajat haluaisivat oppia taloudesta enemmän.

”Eivät he ole taloudessa välttämättä yhtä kotonaan kuin esimerkiksi demokratiasta tai äänestyskäyttäytymisestä kertoessaan.”

Sijoittaminen on paitsi oman talouden hoitoa myös yhteiskuntaoppia, sillä se auttaa osaltaan hahmottamaan, miten yhteiskunta toimii. Omistajana esimerkiksi yritysten toimintalogiikka voi aueta uudella tavalla.

Kalmille talousosaamisen opetuksessa on tärkeää iso kuva, kansalaisen oma talous yhteiskunnan keskellä.

”Vakuutukset, säästäminen, sijoitukset, lainanotto, palkka, ennakkoperintö, henkivakuutus, kaikki liittyvät toisiinsa. Niitä on helppo ajatella erillisinä asioina, mutta ne ovat kokonaisuus.

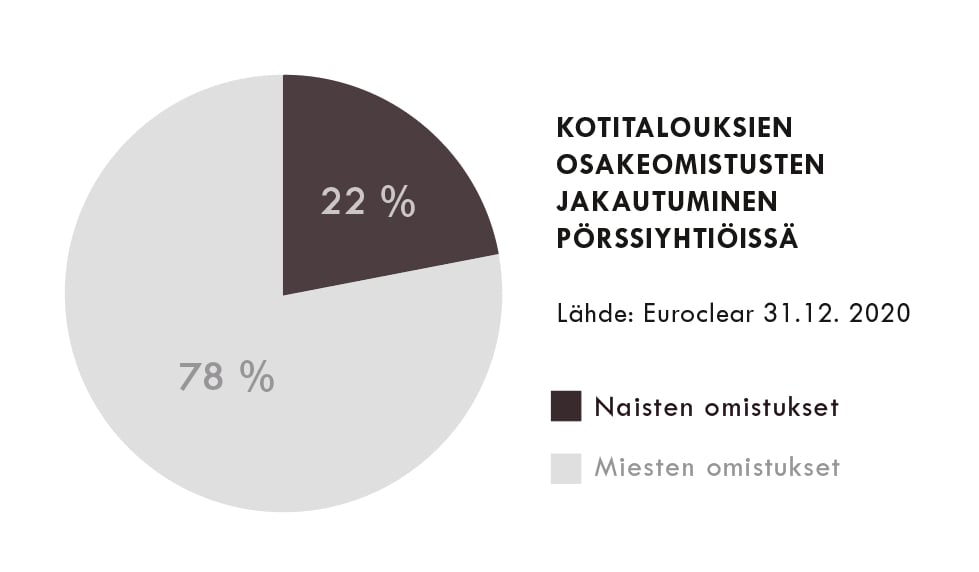

Lähde: Euroclear

Heja Sverige!

10 000 jäsentä ja 400 tilaisuutta vuodessa. Ruotsalaisnuorten Unga Aktiesparare -yhdistys on maailman suurin nuorten sijoittajien yhdistys.

”Koulutusta, vierailuja listatuissa yrityksissä, yhdessäoloa, sijoittamisesta puhumista”, järjestön koulutusvastaava Robert Andersson luettelee.

Ruotsi on yksityissijoittamisen mallimaa, eikä se olisi mahdollista ilman maan mahtavaa sosiaalidemokraattista puoluetta ja ajatusta siitä, että pääoma kuuluu myös työläisille.

”Sosiaalidemokraatit kannattivat yksityissijoittamista jo 1970-luvulla. He olivat hyvin avarakatseisia. Ilman heitä tällaista isoa markkinaa ei olisi syntynyt”, Andersson kertaa aikoja ennen syntymäänsä.

Markkina luotiin verokannustimilla. 1970-luvun lopulla ruotsalaiset alkoivat säästää osakesäästörahastoihin. 1980-luvulla ne muuttuivat jokamiehenrahastoiksi.

Ruotsalaisten rahastosäästäminen on arkipäiväistä, pienen kuukausittaisen summan siirtämistä tuottamaan tulevaisuuden lomamatkoja, hankintoja ja lokoisampia eläkepäiviä. Vuosikymmenien aikana naapurimme ovat nähneet käytännössä, miten korkoa korolle -ilmiö vaikuttaa hitaasti ja varmasti.

Vuonna 2000 Ruotsissa tehtiin eläkeuudistus, jossa työeläkesäästäjät saivat mahdollisuuden valita itsenäisesti sijoituskohteen osalle eläkesäästöistä.

”Se on yksi iso syy sille, että Ruotsista on tullut sijoittajamaa. Nuoret todella kiinnostuivat sijoittamisesta eläkeuudistuksen yhteydessä. Valtio näyttää näin nuorille, että sijoittaminen on hyvä asia”, Andersson sanoo.

Vuonna 2012 Ruotsissa otettiin käyttöön sijoitussäästötili. Toisin kuin Suomen osakesäästötilillä, Ruotsin tilillä ei ole maksimisummaa ja tililtä voi sijoittaa osakkeisiin, rahastoihin ja velkakirjoihin. Tilejä on avattu noin kolme miljoonaa.

Taustalla on koko ajan väikkynyt ajatus rahoitusmarkkinoiden demokratisoimisesta ja halu antaa mahdollisuus sijoittamiseen myös alemmalle keskiluokalle.

Andersson selittää sijoittamisen yleisyyttä myös sillä, etteivät isot ruotsalaispankit ole ryvettyneet isoissa skandaaleissa. Se helpottaa poliitikkojen ja kansan suhtautumista niihin.

”Lisäksi finanssiala on fokusoinut yksityissijoittajiin. Heille tarjotaan hyviä palveluita ja sijoittaminen on halpaa. Taitaa olla halvinta Euroopassa”, Andersson sanoo.

Yksityissijoittajien markkina on Ruotsissa niin vilkas, että se näyttää houkuttelevan listautujia Tanskastakin maan First North -listalle. Yksityissijoittajien vaikutus näkyy siis pienehköjen yritysten rahoituksessa.

Työssäkäyvät kapitalistit

”Myös työssäkäyvä voi olla kapitalisti. Ei ihmisiä tarvitse jakaa omistajiin ja työssäkäyviin, sillä valtaosa meistä on molempia”, Elinkeinoelämän valtuuskunta Evan pääekonomisti Sanna Kurronen sanoo.

Työssäkäyvät ovat lähtökohtaisesti omistajia jo eläkeyhtiöiden sijoittamien eläkevarojen kautta. Se jää monelle herkästi abstraktioksi, koska eläkemaksut sujahtavat automaattisesti eteenpäin, eikä tulevien eläkeläisten tarvitse valita, mihin niitä sijoitetaan.

Yksityisesti säästäminen tuo konkretiaa oman talouden hoitoon. Sen kautta yhteiskuntaakin tulee katsottua eri kulmista.

”Kun omistan kotimaisten ja ulkomaisten yritysten osakkeita, ne maksavat minulle siitä kompensaationa osinkoja”, Kurronen havainnollistaa.

Suomen eläkejärjestelmän kaltainen pakollinen säästäminen on avainasemassa kansantalouden kannalta katsottuna.

”Tutkimuksista tiedetään, että ihmiset alisäästävät, kun puhutaan eläkkeen kaltaisesta pitkästä horisontista. Jos meillä olisi kokonaan vastuullamme oma eläke, säästäisimme liian vähän. Siksi on hyvä olla jonkinlainen pakollinen eläkejärjestelmä”, Kurronen sanoo.

Suomen kollektiivisen järjestelmän tärkeäksi ulottuvuudeksi hän mainitsee työkyvyttömyyseläkkeen.

”Se turvaa erittäin hyvin tulevaisuutta, jos kohdalle osuu työkyvyttömyyttä aiheuttava vamma tai sairaus.”

Alisäästäminen johtuu yksinkertaisesti siitä, että ihmiset arvostavat tämän hetken kulutusta enemmän kuin tulevaisuuden kulutusta.

”Se on ymmärrettävää, sillä asuntolainan ottanut lapsiperhe tarvitseekin rahoja nyt. On tavallaan vaikeaa hahmottaa ajatusta, että niitä tarvitsee yhtä lailla eläkkeellä”, Kurronen sanoo.

”Aikaisemmin vaihtoehdot ovat olleet nopea rikastuminen tai ikuinen köyhyys.”

Kuitenkin säästäminen kannattaisi aloittaa jo nuorena. Huoltosuhteen heikkeneminen ja kestävyysvaje tarkoittavat, ettei nykyisen tason julkisia palveluja ole tarjolla tulevaisuudessa ilman veronkorotuksia.

”Viidenkympin kieppeillä on sitten jo aika tiukat paikat miettiä eläkettä.”

Nykyiset eläkkeet ovat perustuslain alla eli niitä ei niin vain leikata.

”Niitä voi verottaa kovemmin ja tehdä indeksimuutoksia, mutta kyllähän ihmiset saavat pitää ne”, Kurronen kertoo.

”Sen sijaan on iso riski, että eläkejärjestelmämme ei ole yhtä antelias siinä vaiheessa, kun nykynuoret pääsevät eläkkeelle. Itse ehdottomasti ajattelen, että kannattaa säästää, jos se suinkin on mahdollista.”

Digitaalinen varainhoito

Tavoittele unelmiasi digitaalisen varainhoidon avulla. Vaurastumista vauhdittavat kanssasijoitusstrategia, sijoitusasiantuntijapalvelut ja digitaaliset sisällöt – kätevästi mobiilissa.

Tutustu