Miten Kiinan talouskasvu vaikuttaa osakesijoittajaan?

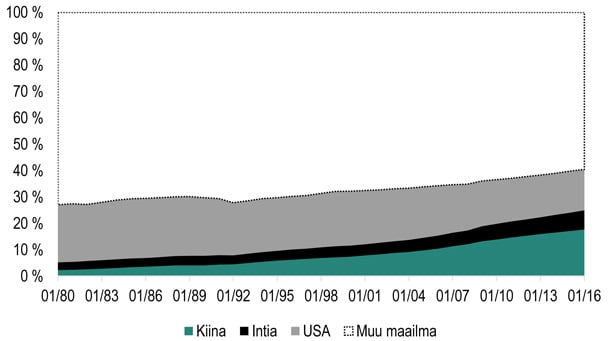

Kiinan roolia maailmantalouden kasvun ajurina ei pidä aliarvioida. Maan osuus maailman talouskasvusta on kasvanut voimakkaasti viime vuosikymmenten aikana.

”Sijoittajan kannalta Kiinan talouden tilannetta on syytä seurata tarkkaan. Se antaa viitteitä koko maailmantalouden suunnasta, koska Kiinan taloudella on huomattava vaikutus talouskasvuun ja markkinatunnelmaan”, sanoo Mandatum Lifen allokaatioratkaisujen johtaja Carolus Reincke.

Tuntuu pohjoisessa asti

Kiina aiheutti heiluntaa maailman osakemarkkinoilla erityisesti vuosina 2015–2016, kun huolet maan talouskasvusta yltyivät. Silloin Kiinan valuutta, yuan, heikentyi nopeasti Yhdysvaltain dollaria vastaan ja pääoman ulosvirta oli voimakas. Vaikutukset pääomamarkkinoihin olivat maailmanlaajuiset.

”Kiinan taloudessa tapahtuvat liikkeet tuntuvat eurooppalaisilla osakemarkkinoilla asti, myös Pohjoismaissa. Aasia on eurooppalaisille yrityksille tärkein vientialue”, Reincke muistuttaa.

Investoinnit Kiinan valtavien ympäristöongelmien ratkaisemiseksi tulevat jatkumaan.

Takavuosien markkinaheilunnassa on ollut paljolti kyse tavasta, jolla Kiinan talouspolitiikkaa kommunikoidaan sekä vielä suuremmassa kuvassa rakennemuutoksesta, jota Kiina on läpikäynyt. Rakennemuutosta ajatellen Kiinan talouskasvun asteittainen hidastuminen ei ole uusi tai yllättävä asia.

”Maan talouskasvu on pitkälti perustunut perusteollisuuteen, rakentamiseen ja infrastruktuurihankkeisiin, mutta talouden suunta on yhä enemmän kohti palveluita ja kulutushyödykkeitä. Kulutuskysyntä on tulevaisuuden veturi talouden kasvulle.”

Ympäristöongelmat pakottavat muutokseen

Pääsihteeri Xin 19. kansalliskokouksen linjapuhe lokakuussa vahvisti käsitystä, että investoinnit Kiinan valtavien ympäristöongelmien ratkaisemiseksi tulevat jatkumaan.

”Tämä näkyy uusiutuvan energian lisäpanostuksien ja ympäristöteknologian kehityksen muodossa. Vastaavasti valmistavan ja saastuttavan teollisuuden osuutta taloudesta pitää pienentää”, Reincke sanoo.

Samalla on huomioitava tästä aiheutuvat mahdolliset negatiiviset vaikutukset työllisyyteen. Uuden kasvun lähteitä haetaan kulutushyödykkeistä, innovaatioista, matalahiilisestä teollisuudesta, jakamistaloudesta ja palveluista.

Politiikka näyttelee suurta roolia

Kiinan keskushallinnon vaikutus talousaktiviteettiin on merkittävä mm. valtionomisteisten yhtiöiden kautta.

”Tätä taustaa vasten valtionohjelman suunta viestii paljon, mitä Kiinan taloudessa tulee tapahtumaan. Talouskasvua on ylläpidetty liki 15 prosentin velkarahoitteisella alijäämällä suhteessa bruttokansantuotteeseen. Kiinan yrityslainakannan kasvu on yksin kasvattanut globaalia yrityslainakantaa 80 prosenttia”, Reincke korostaa.

Tämän lisäksi Reincken mukaan sijoittajilla on ollut mielikuva, että Kiinassa olisi länsimaita suurempi poliittinen riski. Kiinan tapa katsoa yhteiskuntaa ja toimintatavat eroavat länsimarkkinoista hyvin paljon.

”Kansainvälisillä markkinoilla on hyvin omalaatuinen suhtautuminen Kiinaan. Välillä fokus kiinnittyy hyvinkin pieniin asioihin. Syynä on osin luotettavuusongelma, joka Kiinan julkistamaan talousdataan liittyy”, Reincke pohtii.

Pääsihteeri Xin poliittinen asema on kuitenkin poikkeuksellisen vakaa. Sijoittajien kannalta vakaus on riskiä pienentävä asia.

”Hallinnon jatkuvuus on sijoitusmarkkinoille rauhoittava viesti, sillä sijoitusympäristön näkökulmasta poliittinen vakaus on aina parempi kuin sen puute”, Reincke sanoo.

Kiinan politiikassa ajankohtaista on isojen kiinalaisten kaupunkien asuntojen hintojen voimakas nousu, joka on hidastanut kaupungistumista ja lisännyt eriarvoisuutta. Xi Jinping sanoikin linjapuheessaan, että ’asunnot ovat tarkoitettu asumista varten, ei spekulointia varten’.

”Velkavetoinen asuntosijoitustoiminta on pitkälti kiinteistöjen hintojen nousun takana. Tämä viittaa mitä todennäköisimmin siihen, että asuntovelan tarjonnan supistamista jatketaan”, Reincke sanoo.

Se himoittu kasvutavoite

Viimeinen ja ehkä lyhyellä tähtäimellä markkinoiden kannalta mielenkiintoisin asia oli puheesta pois jätetty numeerinen talouskasvutavoite.

”Tällä halutaan todennäköisesti viestiä suuremmasta joustavuudesta talouskasvupolussa. Sijoittajan kannalta tämä kannattaa ottaa huomioon, koska Kiinan suora asema maailmantalouden kasvun ajurina on suuri ja välillisesti vielä suurempi.”

Viimeisin numeerinen tavoite on asetettu 6,5 prosenttiin. Jos Kiinan talouskasvun sallitaan joustaa alaspäin, maailmanlaajuinen sijoitusympäristö muuttuisi olennaisesti heikompaan nykyisestä.

”Toistaiseksi tästä ei ole vahvoja viitteitä", Reincke sanoo.

Kiinan osuus maailmantaloudesta 1980–2016