Pörssi 2026

Lars Sonckin suunnittelemassa harmaagraniittitalossa Helsingin Fabianinkadulla käy vipinä. Voitosta taistellaan verisesti. Ovelin vie suurimman saaliin, muut joutuvat tyytymään murusiin.

Se on ollut talossa aina tapana. Mutta toisin kuin sata vuotta aiemmin, nämä taistelijat eivät ole osakekauppaa käyviä sijoittajia vaan hiiriä, jotka ovat vallanneet rakennuksen tyhjilleen jääneen kellarin.

Eletään huhtikuuta 2026. Helsingin keskustan rakennuskanta rapistuu. Suomi on menettänyt kilpailukykynsä, teolliset työpaikat ovat siirtyneet Aasiaan ja Itä-Eurooppaan, eikä tilalle ole tullut palveluja tai korkean teknologian suunnittelutyötä. Reippaimmat veronmaksajat ja kuluttajat ovat jättäneet maan, kun kansakunnan kahtiajakautuminen on roihahtanut väkivaltaisuuksiksi.

Pörssin graniittilinnan katutason liiketilassa vuokralaiset ovat vaihtuneet tiheään. Viimeksi ovensa on sulkenut biljardibaari, joka myi neljän euron oluttuoppeja.

Kansallista pörssiä ei ole ollut aikoihin. Nasdaqin Suomen toiminnot on keskitetty Tukholmaan. Helsingin pörssin vaihdetuimpien osakkeiden kauppa on siirtynyt ympäri vuorokaudet ja viikot läpeensä auki olevalle globaalille Nasdaq-listalle, jossa ne ovat vaipuneet unohdukseen kaupankäynnin kohdistuessa vaihtuvimpiin ja globaalisti tunnetumpiin kohteisiin. Fuusioiden aalto on nielaissut lukuisia entisaikojen tähtiä. Monesta suomalaisesta suuryhtiöstä on tullut osa suurempaa kokonaisuutta.

Myrskyssä voi tehdä omaisuuden. Kahdessa myrskyssä voi tehdä

kaksi omaisuutta.

Suomen valtiolle kuuluu vähän parempaa, sillä se on säilyttänyt itsenäisyytensä.

Kirstun pohja näkyy kuitenkin jo. Syömävelkojen kattamiseksi myydään vielä viimeinen osuus Fortumista. Sen ottaa E.ON, eikä poliitikkojen tarvitse enää koskaan riidellä omistajaohjauksesta.

Kutistuvien verkkomarkkinoiden ainut tolpillaan oleva yhtiö on Ericsson, joka on juuri pudottanut nimestään ”Nokia”-liitännäisen. Fuusiosta on nyt kolme vuotta.

Keskikokoiset suomalaisyhtiöt hakevat oman pääoman ehtoisen rahoituksensa joukkorahoitusfoorumeilla, ja niiden osakkeilla käydään kauppaa nettipalveluissa, joita ei kukaan valvo eikä säätele. Keskustelupalstoilla tapahtuvista vedätyksistä ja kurssimanipulaatioista on tullut niin arkipäiväisiä, etteivät ne enää ylitä uutiskynnystä.

Höpöhöpö. Höpötihöpö. Tulevaisuuden visioita maalailevilla on taipumus mässäillä dystooppisilla näyillä. Frankensteinin hirviö ja Dracula kiehtovat povareita enemmän kuin realistisiin arvioihin perustuvat tulevaisuuskuvat. Ylilyönti on klikkiotsikko. Hyperbolasta on tullut viestinnän neutraali muoto.

Haluamme tulla pelotelluiksi. Siksi meitä pelotellaan. Haluamme pelotella saadaksemme aikaan muutosta, mutta jossakin vaiheessa saatamme pelästyä uhkakuvia, joita olimme itse luomassa.

Muistatteko, mitä pelkäsimme kymmenen vuotta sitten?

Maailmantalouden piti pysähtyä öljyn loppumiseen. Finanssikriisin laineiden lyödessä rahoitustoimialaa pakattiin ruumisarkkuun ja jalopuukanteen hakattiin kuuden tuuman nauloja. Vakuudeton lainananto loppuisi kokonaan, koska kukaan ei enää koskaan luottaisi toiseen. Niin ei käynyt. Maailmanlopulla tuntuu olevan taipumus lykkääntyä.

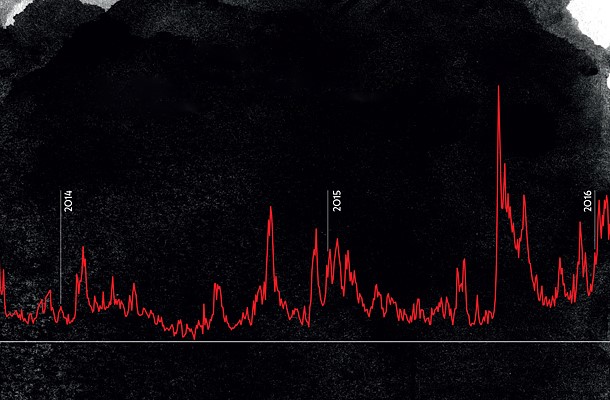

Pelkokertoimeksikin kutsuttu VIX-indeksi kuvaa markkinoiden odotusta tulevasta volatiliteetista.

Eivät kaikki toivekuvatkaan toteudu.

Ostin alkuvuonna 2000 David Eliasin edelliskesänä ilmestyneen kirjan Dow 40,000, jossa Elias ennustaa, että Dow Jones Industrial Average -indeksi on vuonna 2016 kirjan nimen osoittamassa pisteluvussa.

40 000 pisteeseen päästäisiin muun muassa riskin uudelleenmäärittelyn ja siten kohoavien arvostuskertoimien, Yhdysvaltain demografian eli suurten ikäluokkien aiheuttaman yhteiskunnallisen muutoksen, Uuden talouden (muistattehan muotitermin?) ja ulkomaisten sijoittajien yhdysvaltalaissijoitusten nousun ansiosta.

Pian alkaa olla totuuden hetki. Ennättääkö DJIA-indeksi nousta loppuvuoden aikana tarvittavat 200 prosenttia?

Dow 40,000 on yksi sijoituskirjastoni tärkeimmistä kirjoista. Se muistuttaa, kuinka voimme olla väärässä argumenteilla, jotka esitetään vakavilla kasvoilla ja syvällä rintaäänellä.

Maailma on julma, ja virheet kiinnostavat vain harvoja. Eliasin kirja on säilyttänyt markkina-arvonsa huonommin kuin samaan aikaan ostettu Satama Interactiven eli nykyisen Trainers’ Housen osake. Käytetyn kovakantisen kappaleen voi hankkia Amazonin kautta yhdellä sentillä.

Onneksi en ostanut kuin yhden kirjan.

Miltä osakesijoitusmaailma voisi näyttää kymmenen vuoden kuluttua, kun äärimmäinen pessimismi ja kohtuuton optimismi leikataan pois?

Kysymykseen vastaavan luonteesta riippuu, katsooko hän ensimmäiseksi kristallipalloon vai taustapeiliin. Molemmissa vaihtoehdoissa katse on suunnattu eteenpäin, mutta näkymää pitää tulkita eri tavoin. Kristallipallon antama kuva on epävarmasti totta, kun taas taustapeili näyttää luotettavasti mutta väärää kuvaa.

Minä kuulun taustapeilin käyttäjiin. Vuonna 2006 Yhdysvalloissa rakennettiin luottoriskijohdannaisia, ja niistä kasattiin houkuttelevia paketteja. Maailman suurimmat taloudet olivat Yhdysvallat, Japani ja Saksa. Kesän 2008 olympialaisiin valmistautuva Kiina teki nousua Ranskan ohi; Iso-Britannia siinsi jo näköetäisyydellä.

Pelko ja ahneus ohjaavat markkinoita, vaikka keinot muuttuvat.

Sehän oli vain hetki sitten. Muutosvauhdilla on tapana nopeutua, joten säädetään taustapeilin optiikkaa kahdenkymmenen vuoden taakse. Vuonna 1996 Suomi toipui lamasta ja osakesijoittaminen oli korostetun kansallista. Ei tunnettu etf:iä, mutta muutama ammattilainen oli kuullut indeksisijoittamisesta.

Yksityissijoittajat tekivät pörssikauppansa puhelimitse tai raahautumalla pankin tiskille. Pankeilla oli isot deskit, joissa istuvat nuoret meklarit nuuhkivat arbitraasisaumoja ja etsivät lyhytaikaisia väärinhinnoitteluja. Yritysten tulostietoja koottiin omalla tietokoneella olevaan laskentataulukkoon. Rohkeimmat olivat jo luopumassa paperikansioista.

Pörssivaluutta oli markka, kaupassa ei maksettu muovilla vaan vihreällä Sibeliuksella.

Taustapeilinäkymän ekstrapolointi viittaa siihen, että edessä on järisyttäviä muutoksia. Kansainvälistyminen ja automatisoituminen ovat yksisuuntaisia teitä, joilla peruutusvaihdetta käyttävän takapuskuriin törmätään ennen kuin kuljettaja ennättää sanoa ”entä jos?”.

Kaupankäyntialgoritmit ovat jo korvanneet meklarien silmät. Algoritmikaupan osuus volyymista kohosi jo muutamia vuosia sitten yli 85 prosenttiin kaikesta pörssikaupan volyymista. Jos arbitraasikisailussa yrittää päästä miljonääriksi ihmisaisteilla ja inhimillisellä reagointikyvyllä, täytyy aloittaa kahdesta miljoonasta.

Automaatio tekee finanssialan rutiinitehtäviä suorittavista henkilöistä tarpeettomia niin kuin auto hevosesta.Seuraavaksi ohjelmistot pyrkivät selättämään analyytikot.

Kymmenen vuoden kuluessa valtavia datamääriä louhivat ohjelmat päättelevät ostopäällikköindeksin arvon ennen tilaston julkistamista ja tietävät 98 prosentin todennäköisyydellä sellaistakin, mitä kenenkään ei olisi tullut mieleen tilastoida.

Ei. Jo viidessä vuodessa. Kolmessa. Kuukaudessa.

Aku Ankka -sarjakuvassa Roope-setä panee veljenpoikansa keräämään purukumeja kadulta ja selvittää Akun kenttätutkimuksen perusteella purukumimakujen suosituimmuussuhteet. Markkinatutkimus on tehnyt Akun jo aikapäivää sitten työttömäksi, mutta sehän on epäonniselle ankalle tuttu olotila. Koittaako big datan ja tekoälyn tekniikoiden kehittymisen myötä analyytikoille ankkamainen kohtalo?

Tuskinpa vain. Finanssitoimiala on kuin Aku Ankka. Vaikka räpyläjalka jyrätään kerta toisensa perään, seuraavassa sarjakuvassa hän tekee jo täydellä tarmolla aivan jotain muuta. Maailman kuuluisin margariininpakkaaja on elastinen ja ketterä sopeutumaan muutokseen. Vain finanssiala on ketterämpi.

Aku Ankalle jokainen muutos on mahdollisuus. Finanssialalla jokainen muutos on mahdollisuus tehdä rahaa.

Markkinamalliohjelmistot ja kymmenten eri tekijöiden perusteella korko-osakeallokaatiota ja maantieteellisten alueiden välistä painosuhdetta suosittelevat ohjelmistot toimivat tällä hetkellä vain varainhoitajien päätöksenteon apuna. Vuonna 2026 bulkkirahastot on kuitenkin lykätty jo kokonaan ohjelmistojen hoidettavaksi. Tuleeko salkunhoidosta A380-superjumbon lentämistä: lihaa ja verta oleva pilotti hälytetään sarviin vain hätätilanteessa?

Varainhoito ei kuitenkaan ole linjalentämistä, jossa 850 matkustajaa siirretään Vantaalta John F. Kennedylle tai Naritaan. Varainhoidon yksityisjetit kiidättävät asiakkaan Savonlinnasta Nanjingiin tai Tampereelta Harkovaan ja juuri silloin, kun on tarve.

Haluamme tulla pelotelluksi.

Siksi meitä pelotellaan.

Automaatio ei välttämättä korvaa ihmistä. Automaation paradoksiksi kutsutaan ilmiötä, jonka mukaan tietokoneistumisen lisääntyminen lisää ihmistyövoiman tarvetta. Yhdysvaltain väestölaskentaviraston US Census Bureaun mukaan työpaikkojen määrä kasvoi vuosien 1980–2013 välisenä aikana vuosittain yli kaksinkertaisesti niillä aloilla, joilla tietokoneita käytettiin keskimääräistä enemmän, kun vertailukohtana olivat ne alat, joilla tietokoneita käytettiin keskimääräistä vähemmän.

Aihetta tutkinut yhdysvaltalaisekonomisti James Bessen selittää ilmiötä sillä, että automatisaatio painaa hintoja ja (aivan talouden perusoppien mukaisesti) madaltunut hinta lisää kysyntää. Tarvitaan siis korkeapalkkaisempia koneenkäyttäjiä ja informaation tulkitsijoita.

Economist Intelligence Unit ennustaa, että Kiina ohittaa vuonna 2026 Yhdysvallat maailman suurimpana taloutena. Intia puolestaan sysää Japanin pois maailman talouksien kärkikolmikosta.

Talouskasvu kerää vaurautta, ja maailman miljardöörikunta aasialaistuu. Kuinka monta kiinalaista miljardööriä oli Forbesin viimeisimmällä listalla? Ehkä viisikymmentä? Ei, vaan 335. Intialaisia listalla oli 90, mutta indonesialaisiakin 23, thaimaalaisia 16, filippiiniläisiä 11, perulaisiakin kuusi.

Miljardööriyrittäjistä tulee miljardöörisijoittajia, ja samalla myös erilaisten valtiollisten sijoitusrahastojen rooli lainaajina ja osakesijoittajina vahvistuu.

Miljardöörit kyseenalaistavat yhdysvaltalaisissa yliopistoissa opiskelemansa rahoituksen lainalaisuudet. Kulttuuritausta ja syvälle historiaan juurtuva arvomaailma tuovat sijoitusmarkkinoille ennakoimattomia sävyjä. Sijoitusmaailman toimintalogiikka muuttuu aavistuksen, ja sijoitusmarkkinoilla aavistuksen muutos voi tarkoittaa sokkia.

Jos jotakin voi sijoittamisessa kohtuullisesti ennakoida niin sen, että yllätyksistä ei tule puutetta. 2000-luvulla on koettu kaksi suurta pörssiromahdusta. Ennätetäänkö vuoteen 2026 mennessä nähdä vain kolmas vai myös neljäs?

Geopoliittiset jännitteet, nationalismin nousu, ubiikkiyhteiskunnallistuminen, keinoälyn sovellukset... Syistä ei tule olemaan puutetta. Pelko ja ahneus ohjaavat markkinoita, vaikka keinot muuttuvat.

Kuulethan, kuinka kutsuvasti volatiliteetti kuohuu? Kylmäverisille sijoittajille ja eteville yrityksille markkinoiden heilunnat mahdollistavat edullisten liiketoimien tekemisen. Jos myrskyssä voi tehdä omaisuuden, kahdessa myrskyssä voi tehdä kaksi omaisuutta!

Mutta kukapa tyytyisi vain kahteen? Jokainen epäjatkuvuuskohta on sauma. Missä sinä olet vuonna 2026? Missä varasi ovat? Miksi?