Reaktiivisuudesta proaktiivisuuteen – Yhden sijoittajan ahdinko on toisen mahdollisuus

Sijoittaminen on usein ihmisten ja yritysten reaktiivista toimintaa. Sijoittajat pyörivät markkinoilla mm. tunteiden, regulaation ja pakottavien käteistarpeiden armoilla.

Sijoittajien reaktiivinen toiminta synnyttää markkinoille ennakoitavuutta, jota proaktiivinen sijoittaja voi hyödyntää. Aalto yliopiston rahoituksen professori Matti Suominen on tutkinut erityisesti kahta osakemarkkinatuottoja ennakoivaa ilmiötä: kurssien nousu- ja laskutrendejä eli ns. momentumia ja kuun lopun ilmiötä.

Pötkiikö proaktiivinen sijoittaja pidemmälle?

”Momentumia ja kuun lopun ilmiötä hyödyntävän sijoitusstrategian tuotot ovat olleet historiallisesti suurimpia sekä voimakkaina nousu- että laskukausina. Se on sijoittajan kannalta houkuttavaa”, Suominen toteaa.

Proaktiivinen sijoittaminen on kuitenkin ihmismielelle haastavaa. Se vaatii kurinalaista sijoitusstrategiaa ja sen kylmäpäistä toteuttamista.

”Kovassa myyntipaineessa sortuu helposti myymään osakkeet juuri silloin kun seuraava kurssinousu koputtelee jo ovella. Yksi mahdollisuus välttää inhimilliset virheet on turvautua systemaattisesti toteutettaviin sijoitusstrategioihin”, kertoo Suominen.

Tartu hetkeen – hyödynnä momentum

Kurssinousuilla on tapana ruokkia itseään. Ilmiötä kutsutaan momentumiksi, tai tarkemmin aikasarjamomentumiksi.

"Osakemarkkinaindeksin tuottoja voidaan ennakoida joukkovelkakirjojen historiallisen korkokehityksen avulla."

”Mennyt nousutrendi ennakoi arvopapereiden tulevaa nousua, kun taas laskutrendi ennakoi tulevaa laskua”, Suominen sanoo.

Ketterät sijoittajat voivat hyötyä ilmiöstä.

”Tämä akateemisesti todennettu ilmiö on nykyään laajalti käytännön sijoitustoiminnassa hyödynnetty strategia”, Suominen täsmentää.

Entistä tarkempaan osakemarkkinan ennakointiin päästään Suomisen mukaan silloin, kun momentum-strategiassa huomioidaan eri omaisuuslajien, kuten osakkeiden ja korkojen, ristikkäisvaikutukset.

”Olemme havainneet, että osakemarkkinaindeksin tuottoja voidaan ennakoida joukkovelkakirjojen historiallisen korkokehityksen avulla. Samoin joukkovelkakirjojen tulevia tuottoja voidaan ennakoida seuraamalla osakkeiden heilahteluita”, Suominen konkretisoi.

Laskukaudellakin on mahdollista sijoittaa tuottoisasti.

Osakkeita kannattaa siis myydä, kun myyntipaine joukkovelkakirjoissa on voimakasta.

”Kun joukkovelkakirjoissa korot ovat edellistä vuotta korkeammalla, ovat osakkeiden tulevat tuotot huomattavasti huonommat kuin tilanteessa, jossa korot ovat vuoden aikana laskeneet”, Suominen summaa.

Momentumia hyödyntävät sijoitusstrategiat ovat myös palkinneet sijoittajan – tuotot ovat olleet erinomaisia.

Suominen antaa esimerkin: ”USA:n markkinoilla edellisen 12 kuukauden tuotot osakkeissa ja joukkovelkakirjoissa ovat ennakoineet osakemarkkinoiden tulevaa kurssikehitystä.”

Ilmiöiden taustalla on sijoittajien toiminta.

”Jos osakkeiden ja joukkovelkakirjojen hinnat ovat vuoden aikana nousseet, sijoittajat ovat optimistisempia ja lisäävät velan käyttöä sijoittamisessa. Samoin instituutiosijoittajien vakavaraisuusvaatimukset sallivat niille lisäriskinottoa. Näin ollen osakkeiden kysyntä kasvaa, mikä työntää kursseja yhä korkeammalle”, Suominen osoittaa.

Karhumarkkinoilla tuotto kerätään kuun lopussa

Momentum-ilmiötä hyödyntämällä sijoittaja voi välttää tappioita laskukauden aikana eli ns. karhumarkkinoilla.

Suomisen mukaan: ”Sijoittajan kannattaa pysyä markkinoilta pois silloin, kun korot ovat nousseet ja osakkeet laskeneet edellisen vuoden aikana.”

Laskukaudellakin on mahdollista sijoittaa tuottoisasti.

”Varoja ei kannata pitää kokonaan poissa markkinoilta karhumarkkinoillakaan”, Suominen sanoo.

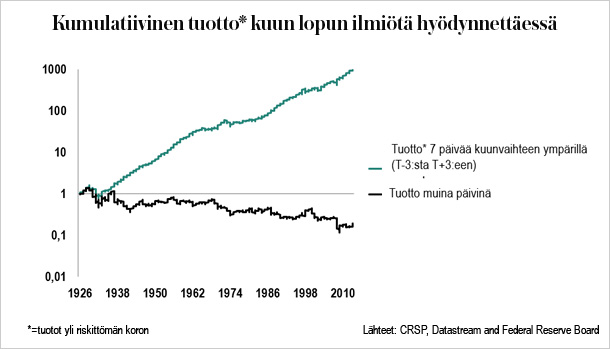

Ratkaisu löytyy sijoittajien kuukausirytmin aiheuttamasta ennakoitavuudesta. Suursijoittajat ja koko yhteiskunta elävät kuukausirytmissä.

"Keskimäärin sijoittajan kannattaisi santsata osakkeita juuri ennen kuukausittaisen alennusmyynnin loppua."

”Esimerkiksi Yhdysvaltojen eläkesäätiöt myyvät säännöllisesti kuun lopussa osakesijoituksiaan kerätäkseen käteistä kuunvaihteen eläkemaksuihin. Kun maksut on hoidettu ja rahaa taas tileillä, sijoittajat palaavat ostopuolelle”, Suominen sanoo.

Institutionaalisilla sijoittajilla kuten eläkesäätiöillä on merkittävä vaikutus kurssien kehitykselle, sillä ne hallitsevat merkittävää osuutta maailman sijoitusvaroista. Tutkimusten mukaan osakekurssit ovatkin heikoimmillaan neljä päivää ennen kuun loppua.

”On hämmästyttävää, kuinka voimakas kuunvaihde ilmiö on historiallisesti ollut. Vuodesta 1926 asti, eli koko todennetun USA:n pörssihistorian aikana, osakkeiden tuotot yli riskittömän koron on kerätty neljän viimeisen ja tulevan kuukauden kolmen ensimmäisen päivän välisenä aikana”, Suominen pohtii.

”Vaikka sijoittamisessa ei koskaan ole varmoja nakkeja, keskimäärin sijoittajan kannattaisi santsata osakkeita juuri ennen kuukausittaisen alennusmyynnin loppua – ennen myyntipaineen loppumista ja ostopaineen alkamista.”

Ei vain suursijoittajan saatavilla

Miten piensijoittaja sitten voi hyötyä ilmiöstä?

”Omatoimisen piensijoittajan on vaikea hyötyä näistä ilmiöistä, sillä kaupankäyntikustannukset nousevat suuriksi. Osakkeiden ostaminen ja myyminen ajoituksen mukaan tulee kalliiksi”, vastaa Suominen.

Vaikka ajoitukseen perustuvia strategioita hyödyntävät erityisesti suursijoittajat, joilla on tarpeeksi käteisvaroja kuukauden maksujen hoitamiseksi, ei ajoituksen hyödyntäminen ole enää ainoastaan institutionaalisten sijoittajien yksinoikeus. Myös piensijoittaja voi päästä hyötymään systemaattisesta sijoittamisesta sijoittamalla rahaston kautta.

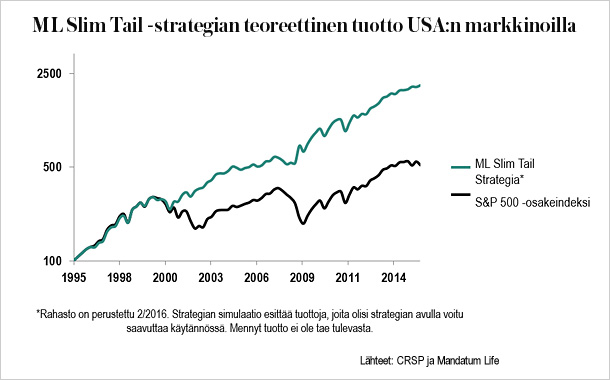

Esimerkki: ML Slim Tail®

Mandatum Lifen Slim Tail® -rahasto hyödyntää momentum-strategiaa sekä kuun lopun ilmiötä ja se on Mandatum Lifessa saatavilla osana osakerahastojen laajempaa valikoimaa.

”ML Slim Tail® tuotto on ollut nousumarkkinoilla yhtä hyvä kuin osakemarkkinoilla keskimäärin, mutta lisäksi se pyrkii varautumaan pitkiin laskukausiin riskiä pienentämällä”, kommentoi Mandatum Lifen sijoitusratkaisujen johtaja Lauri Vaittinen.