Allokaationäkemys: Kasvu hidastuu, muttei pysähdy

Lokakuussa maailmantalouden kasvu on yhä hidastunut, mutta globaalin taantuman todennäköisyys on edelleen alhainen. Kauppasodan ja poliittisen epävarmuuden keskellä ensi vuoden yritysten tulosennusteet vaikuttavat kuitenkin liian toiveikkailta, ja ennusteiden laskua on yhä odotettavissa.

Globaali talousaktiviteetti hidastui edelleen kolmannen neljänneksen aikana. Keskuspankit pysyivät kuitenkin aktiivisina laskien ohjauskorkojaan sekä käynnistämällä uudelleen osto-ohjelmiaan. Tämä piti yllä verrattain hyvän vireen maailmanmarkkinoilla, ja sekä osake- että korkomarkkinan hintatrendi jatkui ylöspäin.

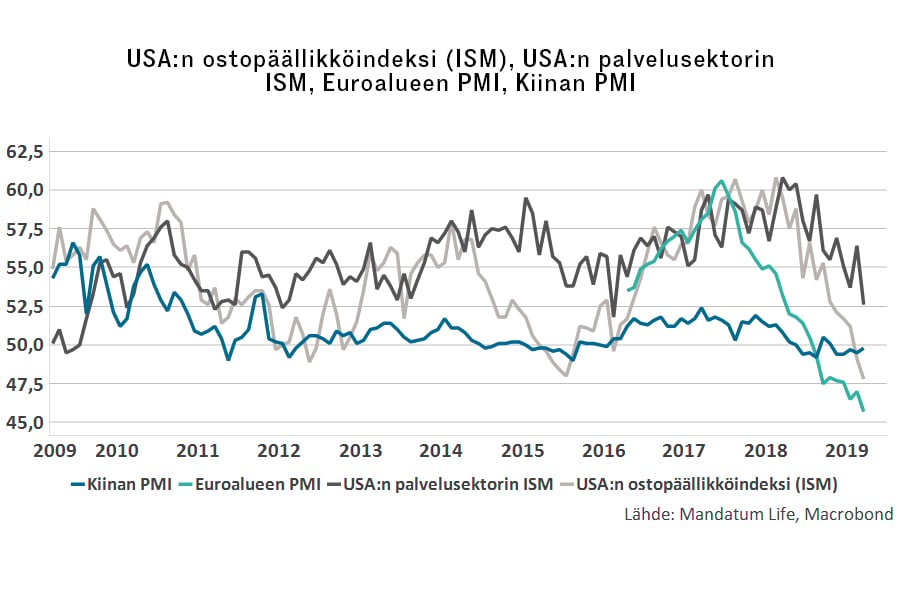

Maailmantalouden hidastumisen taustalla on yhä kauppapoliittisten jännitteiden aiheuttamat negatiiviset talousvaikutukset, Yhdysvalloissa toissa vuonna tehtyjen veroleikkausten positiivisten vaikutusten laimeneminen sekä Kiinan talouden hidastumisen vaikutukset maailmantalouteen. Yhdysvaltain palvelusektorin aktiviteetti, joka on toistaiseksi tänä vuonna ollut positiivinen valonpilkahdus, vaimeni odotuksia enemmän syyskuussa. Tuotantosektorin aktiviteetin maailmanlaajuinen heikkeneminen jatkui (kuva 1). Siinä missä valmistavan sektorin luottamuksen heikkeneminen kuvaa kauppapolitiikan aiheuttamaa epävarmuutta, on palvelusektori USA:n taloudelle yhä merkittävämpi käsittäen noin ¾ koko taloudesta.

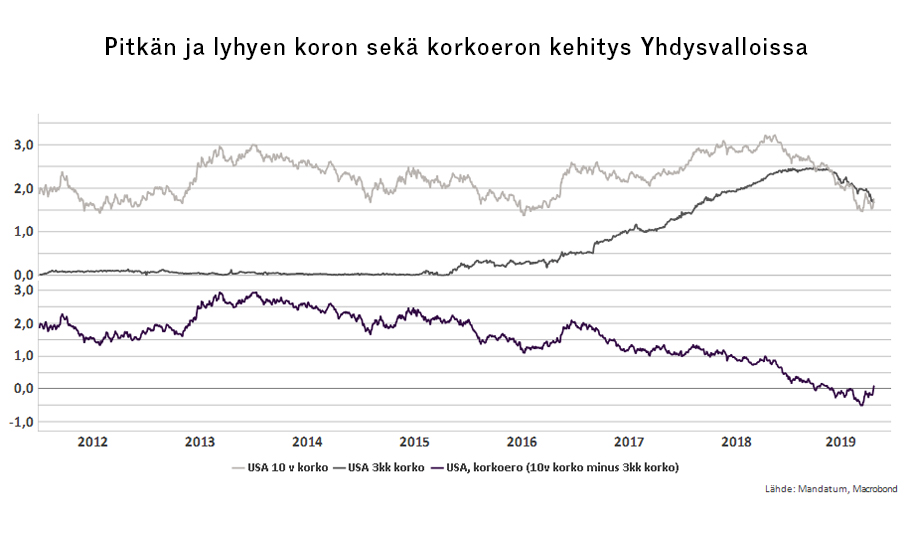

Tästä huolimatta globaalin taantuman todennäköisyys on edelleen alhainen. Alkusyksyn aikana paljon esillä ollut taantumia hyvin ennakoinut tekijä, eli korkokäyrän negatiivinen muoto (3 kk/10 v.), kääntyi taas lokakuussa positiiviseksi (kuva 2). Lisäksi alkuvuonna tehdyt elvytystoimenpiteet näyttäisivat ainakin osittain purevan.

Korkosijoitusten suhteellinen houkuttelevuus heikko

Kiinassa on havaittavissa talousaktiviteetin tasaantumista alkuvuonna tehtyjen elvytystoimenpiteiden takia. Pankkijärjestelmän taseita on vahvistettu, reservivarantovaatimuksia on laskettu ja lainakorkotasoa on alennettu. Päinvastoin kuin aikaisempien talouskasvun hidastumisen ajankohtina, jolloin teollisuusinvestointeja lisättiin, ovat nyt tehdyt toimenpiteet kohdistettu pääosin Kiinan kotimarkkinakysynnän elvyttämiseen. Jos havaittavissa oleva heikko positiivinen taloustrendi vahvistuisi Kiinassa, nousisi todennäköisyys siitä, että tämä välittyisi myös länsirintamalle. Tällöin talousaktiviteetissa nähtäisiin tasaantumista myös länsimaissa seuraavien kuukausien aikana. Tämä antaisi paljon kaivattua tukea yritysten tuloksentekokyvylle. Yritysten tulosennusteita lasketaan kuitenkin edelleen, eikä trendissä toistaiseksi näy käännettä.

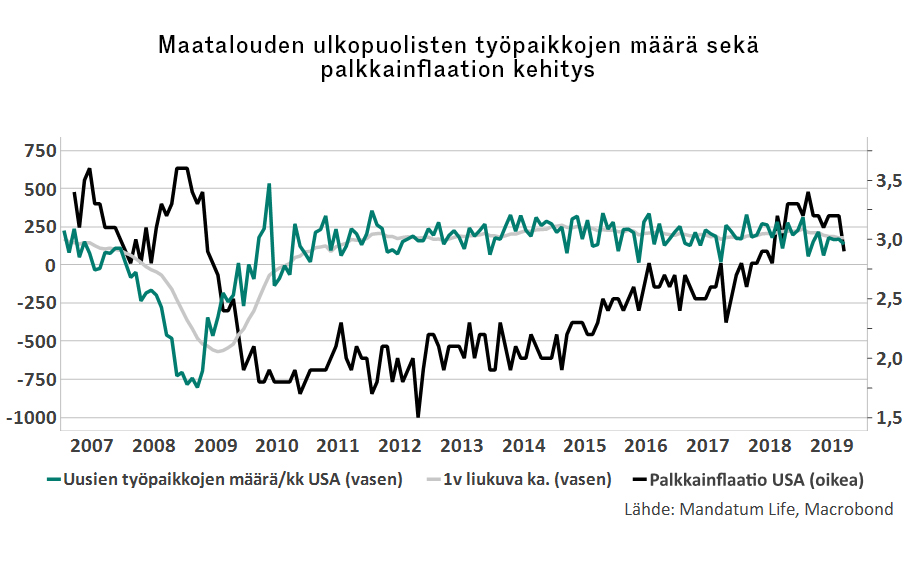

Yhdysvalloissa keskuspankki näkee palkkainflaation yhä vaimenevan, mikä antaa liikkumavaraa rahapolitiikassa tarvittaessa myös jatkossa. Alkuvuoden pääomamarkkinoilla nähty vahva vire on pääosin perustunut tähän tekijään, joten sen tärkeyttä ei voi ylikorostaa. Työmarkkinassa nähtiinkin hidastumista syyskuussa, uusien työpaikkojen määrän alittaessa selvästi finanssikriisin jälkeen nähdyn keskiarvotason, noin 200 tuhatta uutta työpaikkaa kuukaudessa. Myös palkkatason vuosittainen nousu on hidastunut (kuva 3). Jos talousaktiviteetin kehitys jatkuu nykyisellä laskevalla trendillä, palkkainflaatio tulee mitä todennäköisimmin seuraamaan tätä kehitystä. Salkkurakenteen kannalta korkosijoitusten suhteellinen houkuttelevuus on siis edelleen heikko, kun taas osakkeiden ja vaihtoehtoisten sijoitusten parempi suhteellinen tuotto-odotus puoltaa niiden painottamista pidemmällä aikavälillä.

Tulosennusteiden laskua yhä odotettavissa

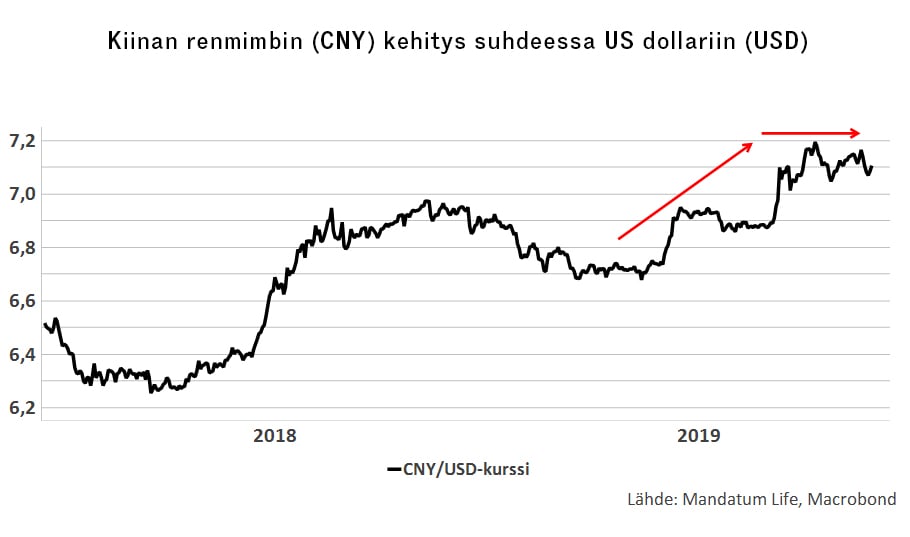

Lähikuukausina varovaisuutta puoltaa kuitenkin kauppa- ja geopolitiikkaan liittyvä epävarmuus sekä yritysten tuloskasvun hidastuminen. Kauppaneuvotteluissa edistyttiin lokakuun alussa, kun Kiinan pääministeri Liu saapui neuvottelemaan Yhdysvaltain hallinnon kanssa Washingtoniin. Kirjoitushetkellä on vielä liian aikaista puhua läpimurrosta, ja yksityiskohtia sovituista asioista on toistaiseksi saatavilla vain vähän. Kiinalaisten kauppaneuvottelijoiden mielialapuntarina hyvin toiminut renmimbi vahvistui kuitenkin dollariin nähden tapaamisen yhteydessä. Tämä viittaa siihen, että vuorovaikutuksen taso ei ainakaan ole mennyt huonompaan suuntaan, mikä on positiivista sijoittajan kannalta (kuva 4).

Vuoden kolmannen neljänneksen tuloskausi käynnistyy lokakuussa. Yritysten tulosennusteita on laskettu jo ennen kauden alkua tulostaantumatasolle. Yhdysvalloissa ensimmäiset tulokset on jo julkistettu ja niiden perusteella todellinen tuloksentekokyky ei ole yhtä heikko, kuin mitä ennalta on povattu. Ensi vuoden tulosennusteet ovat kuitenkin edelleen varsin optimistisella tasolla, joten ennusteiden laskua on yhä odotettavissa.

Matalan korkotason takia vaihtoehtoiset sijoitukset houkuttelevat

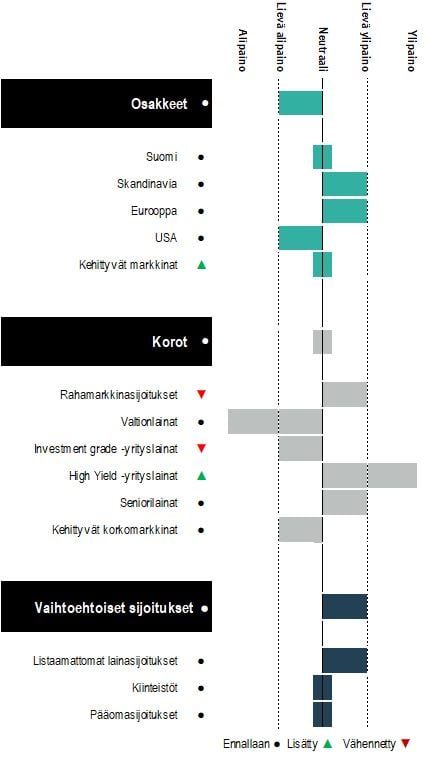

Osakesijoituksissa olemme lokakuussa lisänneet kehittyvien markkinoiden painoa takaisin neutraalitasolle. Kehittyvät markkinat olivat lievässä alipainossa alkukesästä alkaen. Taloudellinen aktiviteetti kehittyvillä markkinoilla näyttää piristymisen merkkejä ja myönteiset käänteet kauppapolitiikassa lisännevät sijoittajien kiinnostusta kehittyviä maita kohtaan lähiaikoina. Arvostustaso on länsimarkkinoita kohtuullisempi.

Korkosijoituksissa painotuksemme on yhä pohjoismaisissa yrityslainoissa, joiden tuottopotentiaalin näemme hyvänä. Alipainotamme erityisesti eurooppalaisia valtionlainoja alhaisen tuottotason takia. Olemme ylläpitäneet markkinaindeksiä maltillisempaa korkoriskiä, sillä kompensaatio ylimääräisen korkoriskin kantamisesta on näkemyksemme mukaan tällä hetkellä huono.

Olemme viime aikoina lisänneet sijoituksia high yield -lainoihin ja vähentäneet pitkän korkoriskin euromääräisiä investment grade -yrityslainoja. Investment grade -lainojen hyvä tuotto tänä vuonna on perustunut pääosin korkotason laskuun, ja tuotto-odotus on sitä myöten laskenut. Vastaavasti etenkin pohjoismainen high yield -markkina on kesän aikana polkenut paikallaan, eikä korkotason lasku ole vaikuttanut tuotto-odotukseen yhtä paljon. Matalan korkotason takia vaihtoehtoiset sijoitukset ovat edelleen houkuttelevia, ja sijoitusvirta niihin jatkunee globaalisti. Suosimme vaihtoehtoisia korkosijoituksia ja kiinteistökehitysprojekteja. Uusia pääomasijoituksia olemme tehneet valikoidusti.