Allokaationäkemys: Päätöksenteko epävarmuudessa

Yritysten luottamusindeksit ovat heikentyneet edelleen ja kauppasota näyttää pitkittyvän. Miten sijoittajan tulisi suhtautua riskeihin ja epävarmuuksiin?

Sijoitusympäristöä koskevia niin sanottuja epävarmuustekijöitä tuntuu olevan nyt keskimääräistä enemmän. Maailmantalouden kasvun hidastuminen on jatkunut liki vuoden, USA:n ja Kiinan kauppaneuvotteluissa ei ole edetty rakentavasti ja samaan aikaan ennätyksellinen määrä joukkovelkakirjoja käy kauppaa negatiivisella korolla. Mitä näistä epävarmuustekijöistä kannattaisi ajatella?

Epävarmuus ja riski ovat kaksi eri asiaa

Riski ja tuotto kulkevat markkinoilla käsi kädessä. Sijoittaja saa tuottoa korvauksena kantamastaan sijoitusriskistä. Hyvin hajautetun salkun riski taas on todennäköisyys, ettei odotettua tuottoa syystä tai toisesta saavuteta ajatellussa ajassa – ei se, että rahat menetettäisiin pysyvästi. Kyseisen aikaan sidotun todennäköisyyden määrittelemiseksi sijoituskohteen tuottojen jakauma – eli riski – pitää olla tiedossa. Mutta mitä tämä riski tarkemmin ottaen on?

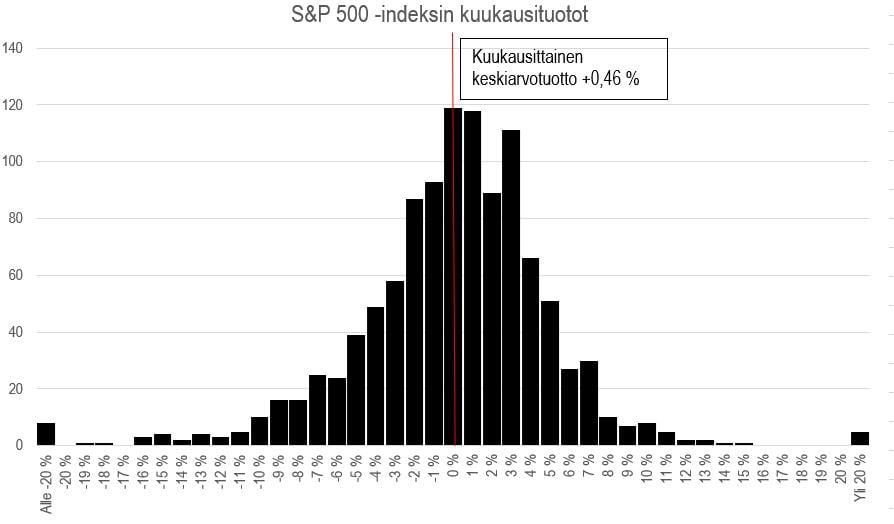

Yleisimmin käytössä olevat riskimittarit pohjautuvat oletukseen, että sijoituskohteiden tuottojen jakauma seuraa normaalijakauman muotoa ja ominaisuuksia pohjautuen menneisyydessä toteutuneisiin sijoitustuottoihin. Kuviosta 1 havaitsemme, että historiallisten tuottojen jakauma seuraa muodoltaan melko hyvin normaalijakaumaa.

Koska tuotot jakautuvat useimmiten normaalijakaumalle, ei hyvin hajautetun sijoitussalkun omistajan kannata riskiä miettiessään murehtia siitä saavutetaanko tuotto-odotus (vastaus tähän kysymykseen on kyllä), vaan pikemmin miettiä sitä, onko salkkurakenne sellainen, että tuotto-odotus saavutetaan tavoitellussa ajassa. Jälkimmäiseen kysymykseen liittyen voidaan todeta, että tuotto-odotuksen todennäköisimmin saavuttava sijoittaja on kärsivällinen sijoittaja, koska tuotto-odotus toteutuu sitä varmemmin, mitä pidempi sijoitusaika on. Lyhyellä aikavälillä kurssit heiluvat, mutta vuosikymmenien aikavälillä tuotto-odotus voidaan laskea hyvinkin tarkasti.

Riskin lisäksi sijoittajat joutuvat sietämään myös epävarmuutta.

Poliittista riskiä on usein mahdoton määritellä tarkoin luvuin.

Epävarmuudesta voidaan puhua esimerkiksi silloin, jos riskin laskeminen ei ole sijoittajan näkökulmasta käytännöllistä. Tällaisia epävarmuustekijöitä voivat olla esimerkiksi luonnonkatastrofit, onnettomuudet tai muut vaikeasti ennakoitavat tapahtumat. Näitä vastaan voidaan kuitenkin suojautua esimerkiksi hajauttamalla sijoituksia tai sijoittamalla liikkeellelaskijoiden arvopapereihin, joiden vakuutussuoja on kunnossa. Muitakin vaihtoehtoja on.

Epävarmuudella voidaan viitata myös siihen, ettei riski ole määriteltävissä, koska tuottojen tai lopputulemien jakauma ei ole tiedossa. Esimerkiksi poliittista riskiä on usein vaikea määritellä tarkoin luvuin, minkä johdosta sijoitusmarkkinat ovat huonoja ennakoimaan ja hinnoittelemaan oikein poliittisia tapahtumia. Esimerkkinä voi mainita vaikkapa Kiinan ja Yhdysvaltain välisen kauppasodan käänteet viime kuukausien aikana.

Yleisesti ottaen länsimaiden poliittiset järjestelmät ovat kuitenkin olleet sijoittajan kannalta hyvin vakaita. Länsimaisten sijoitusmarkkinoiden historiaa tarkasteltaessa voi havaita, että vaikka poliittisten tekijöiden lyhyen aikavälin vaikutukset ovat ajoittain olleet merkittäviä, ovat vaikutukset pitkän aikavälin tuottokehitykseen olleet hyvin rajalliset.

Sijoittajan kannattaa siis keskittää huomionsa mitattavissa oleviin riskeihin ja pysyä kärsivällisenä, eikä olla epävarmuustekijöiksi luokiteltujen asioiden vietävänä.

Talouden hidastumisen luonne ei toistaiseksi poikkea normaalista

Maailmantalouden kasvun odotetaan edelleen vaimenevan. Talouden aktiviteettia ennakoivat yritysten luottamusindeksit ovat jatkaneet heikentymistään, joskin joitain tasaantumisen merkkejä on havaittavissa. Heikentyneen talousluottamuksen taustalla ovat USA:n ja Kiinan välisen kauppasodan pitkittyminen, Kiinan talouskasvun hidastuminen sekä loppuvuonna 2017 USA:ssa tehtyjen verohelpotusten positiivisten vaikutusten laimeneminen. Globaalin taantuman todennäköisyys on edelleen matala ja kasvun jatkuminen, mutta vaimeneminen viime vuosien tahdista, vaikuttaa todennäköisemmältä vaihtoehdolta.

Yritysten toteutuneet tulokset ovat talouden hidastumisesta huolimatta jatkaneet kasvu-uralla. Tulosennusteet ovat kuitenkin edelleen laskusuunnassa, mutta tulosennusteiden laskuja on nyt vähemmän kuin alkukesästä. Odotukset ensi vuoden kasvulukemista ovat kuitenkin liian optimistisia talouskasvun heikentyessä.

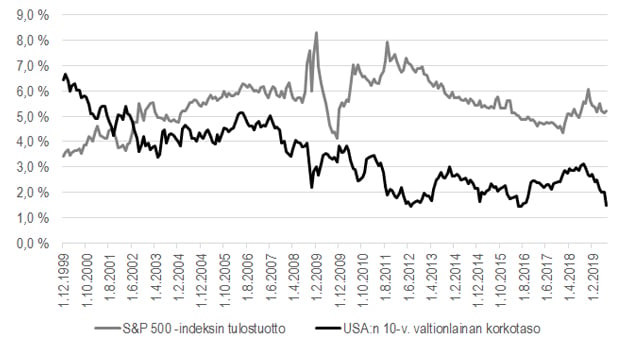

Osakesijoitusten tarjoama kassavirta on tästä huolimatta edelleen houkutteleva eteenkin valtiolainasijoituksiin verrattuna (kuvio 2) kun keskuspankkitoimenpiteiden takia markkinakorot pysynevät matalina. Talous- ja tulostrendin ollessa edelleen laskeva pysyy osakeallokaatiomme lievässä alipainossa. Alipaino on otettu etenkin kehittyvien markkinoiden kautta. Kehittyvät markkinat ovat herkimpiä kauppapoliittisille epävarmuudelle sekä vahvistuneelle dollarille. Kesän aikana kehittyvien markkinoiden alipainottaminen on toiminut hyvin. Lisäksi painotamme osakesijoituksissamme vakaampia yhtiöitä suhdanneherkkien yhtiöiden kustannuksella. Korkosijoitusten painotus on pohjoismaisissa yrityslainoissa, joiden tuottopotentiaalin näemme edelleen hyvänä. Alipainotamme erityisesti eurooppalaisia valtionlainoja alhaisen tuottotason takia.